ما أهم تقارير المبيعات التي يحتاجها صاحب الشركة؟

تخيل هذا المشهد: تراجع كشوفاتك المالية في منتصف الليل. الأرقام تشير إلى ارتفاع الإيرادات بنسبة 20%. لكن التدفق النقدي في البنك ينذر بالخطر. السبب بسيط وقاسٍ. المبيعات ارتفعت، لكن هوامش الربح انهارت بسبب تكاليف خفية أو مرتجعات لم تُحسب. هذه هي الفجوة القاتلة بين بيانات المبيعات والواقع المالي.

الإجابة السريعة:

يحتاج صاحب الشركة إلى خمسة تقارير جوهرية لاتخاذ قرارات استراتيجية سليمة. تقرير إجمالي المبيعات والربحية لكشف الهوامش الحقيقية. تقرير أداء فريق المبيعات لقياس الإنتاجية الفردية. تقرير المبيعات حسب العميل لتحديد شرائح القيمة العالية. تقرير المبيعات مقابل المخزون والمرتجعات لمنع تسرب الأرباح. وأخيراً، تقرير توقعات المبيعات لمسار الصفقات المستقبلية. هذه التقارير تحول البيانات الخام إلى رؤى قابلة للتنفيذ.

جدول المحتويات

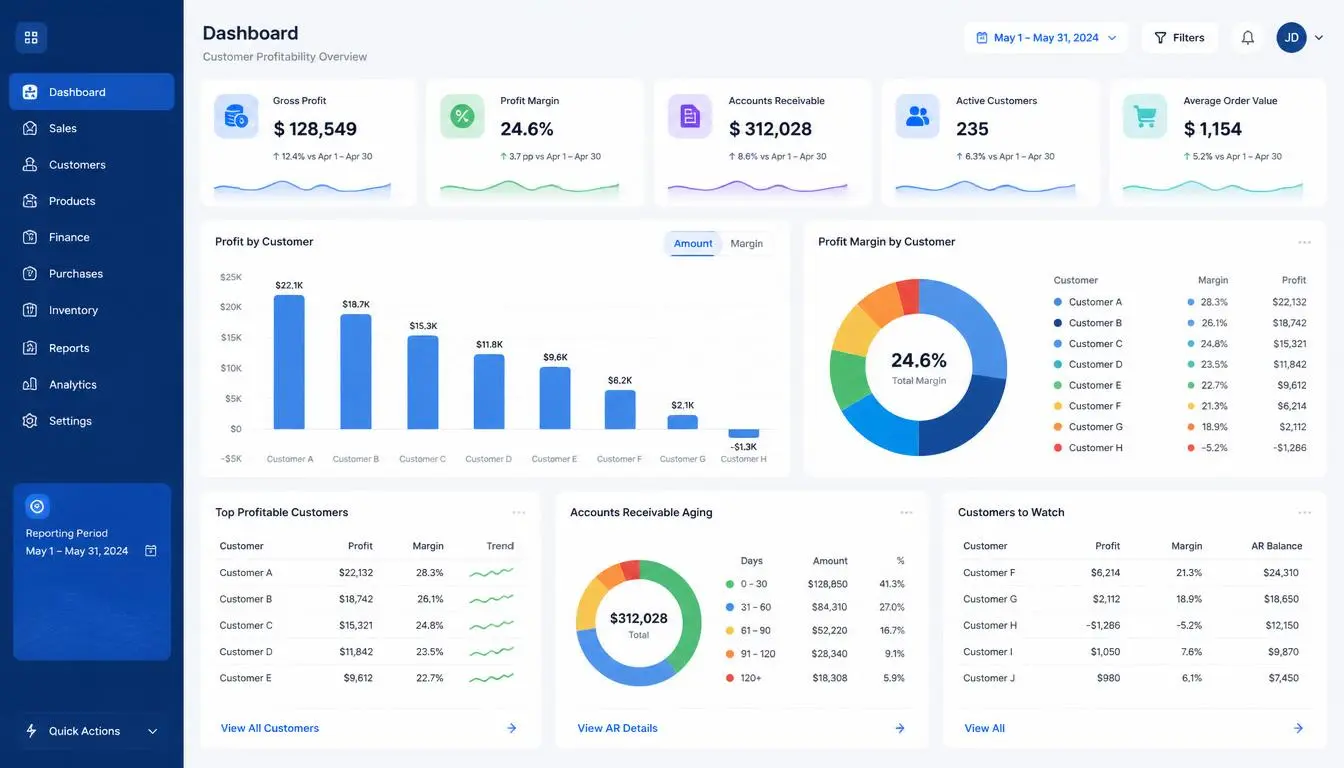

تقرير إجمالي المبيعات والربحية

تقرير أداء فريق المبيعات والمندوبين

تقرير المبيعات حسب العميل والقطاعات

تقرير المبيعات مقابل المخزون والمرتجعات

تقرير توقعات المبيعات ومسار الصفقات

شجرة قرارات تحليل المبيعات

الأسطورة مقابل الواقع

الأخطاء الشائعة في تقارير المبيعات

أفضل الممارسات الإدارية

الأسئلة الشائعة

أصل قابل للتنزيل

الخاتمة والدعوة للاستشارة

1. تقرير إجمالي المبيعات والربحية

ما هو: مستند يلخص إجمالي الإيرادات والأرباح الصافية خلال فترة زمنية محددة.

لماذا يهم: يكشف الفرق الحقيقي بين حجم المبيعات والربح الفعلي للشركة.

متى يُستخدم: يُراجع شهرياً أو ربع سنوياً لتقييم الأداء المالي العام.

كيف يُنفذ: يُستخرج عبر ربط بيانات الفواتير بتكاليف البضاعة المباعة في النظام.

لماذا يتجاهله البعض: يظن بعض المدراء خطأً أن ارتفاع الإيرادات يعني بالضرورة نجاحاً مالياً.

ماذا يحدث عند إهماله: يستمر صاحب الشركة في دفع تكاليف تشغيلية تلتهم هوامش الربح الخفية.

كيف تتجنب الخطأ: اربط دائماً تقارير المبيعات بتقارير التكاليف والمصروفات المباشرة بشكل آلي.

المخاطر المحددة: اتخاذ قرارات توسع خاطئة بناءً على إيرادات وهمية غير مربحة فعلياً.

أفضل ممارسة: قارن دائماً بين هوامش الربح الإجمالية والصافية لكل فئة منتجات بشكل منفصل.

مثال واقعي: شركة توزيع أدوات صحية لاحظت ارتفاع مبيعات الصنابير بنسبة 20% لكن الربح انخفض بسبب تكاليف الشحن المرتفعة.

الأثر التشغيلي: توجيه الموارد والجهود نحو المنتجات عالية الهامش بدلاً من المنتجات عالية الحجم فقط.

الأثر المالي: حماية التدفق النقدي ومنع تسرب الأرباح عبر تحسين استراتيجيات تسعير المنتجات.

الخلاصة الرئيسية: المبيعات المرتفعة بدون ربحية حقيقية هي مجرد حركة نقدية وليست نمواً مستداماً.

2. تقرير أداء فريق المبيعات والمندوبين

ما هو: تقييم كمي لجهود كل مندوب مبيعات خلال دورة زمنية معينة.

لماذا يهم: يحدد بدقة من يحقق القيمة الفعلية ومن يستهلك الموارد دون عائد.

متى يُستخدم: يُحلل أسبوعياً للتوجيه الفوري، وشهرياً لتقييم الحوافز.

كيف يُنفذ: عبر تتبع عدد المكالمات، الاجتماعات، الصفقات المغلقة، وقيمة كل صفقة.

لماذا يتجاهله البعض: يخشى بعض المدراء من أن الشفافية تخلق توتراً غير ضروري داخل الفريق.

ماذا يحدث عند إهماله: يستمر الموظفون ضعاف الأداء في استهلاك الرواتب دون مساءلة حقيقية.

كيف تتجنب الخطأ: اربط التقييم ببيانات موضوعية من النظام وليس بملاحظات شخصية.

المخاطر المحددة: هروب الكفاءات العالية بسبب غياب العدالة في توزيع الحوافز والمكافآت.

أفضل ممارسة: استخدم لوحات معلومات تفاعلية تظهر تقدم كل مندوب نحو هدفه الشهري بشكل حي.

مثال واقعي: شركة أدوية أعادت توزيع المناطق الجغرافية بعد اكتشاف أن مندوباً واحداً يحقق 40% من إجمالي المبيعات.

الأثر التشغيلي: تحسين توزيع الجهد البشري وتوجيه التدريب للموظفين الذين يحتاجون دعماً فعلياً.

الأثر المالي: زيادة العائد على استثمار الموارد البشرية وخفض تكلفة اكتساب العميل الواحد.

الخلاصة الرئيسية: الأداء الفردي الواضح هو حجر الزاوية لبناء فريق مبيعات عالي الإنتاجية.

3. تقرير المبيعات حسب العميل والقطاعات

ما هو: تحليل يوضح مصادر الإيرادات بناءً على شرائح العملاء أو القطاعات الصناعية.

لماذا يهم: يكشف قاعدة عملاء "باريتو" الذين يحققون 80% من أرباحك الحقيقية.

متى يُستخدم: يُراجع ربع سنوياً لإعادة توجيه استراتيجيات الاحتفاظ بالعملاء.

كيف يُنفذ: عبر تجميع الفواتير حسب معرف العميل أو قطاعه الصناعي في قاعدة البيانات.

لماذا يتجاهله البعض: يعتقدون أن جميع العملاء متساوون في الأهمية الاستراتيجية للشركة.

ماذا يحدث عند إهماله: تهدر ميزانية التسويق والخدمة على عملاء منخفضي القيمة وعاليي المتطلبات.

كيف تتجنب الخطأ: صنف عملاءك دائماً إلى شرائح (ذهبية، فضية، برونزية) بناءً على الربحية وليس الحجم فقط.

المخاطر المحددة: فقدان مفاجئ لعميل كبير لم تكتشف اعتمادك المفرط عليه مسبقاً.

أفضل ممارسة: احسب قيمة عمر العميل (CLV) لكل شريحة لتوجيه جهود الاحتفاظ بشكل استباقي.

مثال واقعي: شركة برمجيات اكتشفت أن قطاع التجزئة يحقق هوامش أعلى بـ 30% من قطاع التصنيع.

الأثر التشغيلي: إعادة توجيه جهود فريق المبيعات والتسويق نحو القطاعات الأكثر ربحية بشكل منهجي.

الأثر المالي: زيادة صافي الربح عبر تقليل الدعم الفني المكلف للعملاء منخفضي العائد.

الخلاصة الرئيسية: معرفة من يربحك حقاً أهم بكثير من معرفة من يشتري منك فقط.

4. تقرير المبيعات مقابل المخزون والمرتجعات

ما هو: مقارنة بين كميات المبيعات المسجلة وحركة المخزون الفعلي ونسبة المرتجعات.

لماذا يهم: يكشف الفجوات بين المبيعات الوهمية والمبيعات المحققة نقداً.

متى يُستخدم: يُراجع أسبوعياً لمنع تراكم الأصناف الراكدة أو نقص الأصناف سريعة الدوران.

كيف يُنفذ: عبر مزامنة بيانات نظام المبيعات مع جرد المخزون وسجلات المرتجعات يومياً.

لماذا يتجاهله البعض: يعتبرون أن المرتجعات جزء طبيعي من العمل ولا تستحق تحليلاً عميقاً.

ماذا يحدث عند إهماله: تتراكم الديون المعدومة وتُشحن بضائع تالفة مما يدمر السمعة والربح معاً.

كيف تتجنب الخطأ: ضع حداً أقصى لنسبة المرتجعات المسموحة لكل منتج أو مندوب مع تنبيهات آلية.

المخاطر المحددة: تجميد رأس المال العامل في مخزون راكد لا يمكن تصريفه إلا بخسائر فادحة.

أفضل ممارسة: حلل أسباب المرتجعات (جودة، شحن، خطأ في الطلب) لمعالجة الجذر وليس العرض.

مثال واقعي: متجر إلكتروني خفض مرتجعاته بنسبة 15% بعد ربط تقارير المبيعات بأسباب الإرجاع الدقيقة.

الأثر التشغيلي: تحسين دقة التنبؤ بالطلب وتقليل الهدر في عمليات اللوجستيات العكسية.

الأثر المالي: استرداد سيولة نقدية محجوزة وتقليل تكاليف التخلص من البضاعة المرتجعة.

الخلاصة الرئيسية: المبيعات الحقيقية هي التي تتحول لنقد صافٍ وليس لبضاعة مرتجعة في المستودع.

5. تقرير توقعات المبيعات ومسار الصفقات

ما هو: توقع كمي للإيرادات المستقبلية بناءً على الصفقات الحالية في مراحل مختلفة من القمع البيعي.

لماذا يهم: يمنح الإدارة القدرة على التخطيط المالي والتوظيف قبل حدوث الفجوات.

متى يُستخدم: يُحدث أسبوعياً لضمان دقة التنبؤات ومواءمتها مع واقع السوق المتغير.

كيف يُنفذ: عبر ضرب قيمة كل صفقة في مرحلة معينة بنسبة احتمال إغلاقها التاريخية.

لماذا يتجاهله البعض: يرون أن التنبؤات مجرد تخمينات لا تعكس تعقيدات السوق الواقعية.

ماذا يحدث عند إهماله: تفاجأ الشركة بنقص حاد في الإيرادات دون وجود خطة طوارئ مالية.

كيف تتجنب الخطأ: راجع دقة التنبؤات الشهرية مقارنة بالنتائج الفعلية لضبط خوارزميات التوقع.

المخاطر المحددة: اتخاذ التزامات مالية أو توسعية بناءً على صفقات وهمية لن تُغلق أبداً.

أفضل ممارسة: قسم مسار المبيعات إلى مراحل واضحة ومحددة بقياس قابل للتحقق الموضوعي.

مثال واقعي: شركة خدمات استشارية تجنبت توظيف 5 موظفين جدد بعد أن كشف التقرير أن 60% من الصفقات المتوقعة كانت متعثرة.

الأثر التشغيلي: محاذاة موارد الإنتاج والتسويق مع حجم الأعمال المتوقع بدقة عالية.

الأثر المالي: تجنب عجز التدفق النقدي المفاجئ والحفاظ على احتياطي مالي آمن.

الخلاصة الرئيسية: التنبؤ الدقيق ليس سحراً، بل هو انضباط في تتبع بيانات مسار المبيعات.

شجرة قرارات تحليل المبيعات

اتبع هذا المسار المنطقي عند مراجعة تقاريرك الشهرية:

إذا كان هامش الربح الصافي أقل من 15% ← ركز فوراً على "تقرير إجمالي المبيعات والربحية" وراجع تكاليف المنتجات.

إذا لم يتحقق ذلك (أي الربحية جيدة لكن الحجم منخفض) ← انتقل إلى "تقرير أداء فريق المبيعات" لزيادة حجم الصفقات.

إذا كان معدل المرتجعات يتجاوز 5% ← توقف عن التوسع وراجع "تقرير المبيعات مقابل المخزون والمرتجعات" فوراً.

إذا كان التدفق النقدي سلبياً رغم المبيعات الجيدة ← حلل "تقرير المبيعات حسب العميل" لتحصيل المتأخرات من العملاء الكبار.

الأسطورة مقابل الواقع في تقارير المبيعات

الأسطورة الشائعة | الواقع الإداري القاسي |

|---|---|

ارتفاع إجمالي المبيعات يعني دائماً صحة الشركة المالية. | المبيعات المرتفعة مع تكاليف اكتساب عملاء عالية أو مرتجعات كثيرة تؤدي لخسائر صافية. |

جداول Excel كافية لإدارة تقارير المبيعات للشركات المتوسطة. | الجداول اليدوية عرضة للخطأ البشري ولا تعكس البيانات في الوقت الفعلي لاتخاذ القرار. |

جميع العملاء يساهمون بنفس القدر في نجاح الشركة. | نسبة صغيرة من العملاء تحقق معظم الأرباح، بينما يستهلك البعض الآخر الموارد دون عائد. |

تقارير المبيعات هي مسؤولية مدير المبيعات فقط. | صاحب الشركة هو المستفيد الأول والأخير من هذه التقارير لضمان الاستدامة المالية. |

الأخطاء الشائعة في تقارير المبيعات

الاعتماد على الإدخال اليدوي: يؤدي إلى أرقام متضاربة بين المبيعات والمخزون والمحاسبة.

تجاهل التحليل المقارن: عرض أرقام الشهر الحالي دون مقارنتها بنفس الفترة من العام السابق.

التركيز على الحجم فقط: الاحتفال بزيادة عدد الفواتير مع تجاهل انخفاض متوسط قيمة الصفقة.

تأخير المراجعة: تحليل البيانات بعد فوات الأوان لتصحيح مسار الأداء الشهري.

عدم توحيد التعاريف: اختلاف فهم "المبيعات المحققة" بين فريق المبيعات وفريق المحاسبة.

أفضل الممارسات الإدارية

أتمتة الاستخراج: اعتمد على نظام موحد يستخرج التقارير يومياً دون تدخل بشري لضمان الدقة.

تخصيص لوحات المعلومات: صمم واجهات عرض مختلفة؛ لوحة موجزة لصاحب الشركة، ومفصلة لمدير المبيعات.

اجتماعات المراجعة القصيرة: خصص 30 دقيقة أسبوعياً لمناقشة الانحرافات عن الأهداف بناءً على الأرقام فقط.

ربط الحوافز بالربح: اربط عمولات فريق المبيعات بالربح الصافي للصفقة وليس بإجمالي القيمة المباعة.

التدقيق الدوري: قم بمراجعة عشوائية لعينات من التقارير للتأكد من مطابقتها لسجلات الفواتير الأصلية.

الأسئلة الشائعة

1. ما هو الفرق الجوهري بين تقرير المبيعات وتقرير الربحية؟

تقرير المبيعات يركز على حجم الإيرادات والكميات المباعة. بينما يذهب تقرير الربحية إلى ما هو أبعد ليطرح التكاليف المباشرة وغير المباشرة ويكشف صافي العائد الفعلي.

2. كم مرة يجب على صاحب الشركة مراجعة تقارير المبيعات؟

يجب مراجعة المؤشرات الحيوية يومياً أو أسبوعياً. بينما تتطلب التقارير الاستراتيجية الشاملة تحليلاً شهرياً وعميقاً لتعديل المسار.

3. ما هو مؤشر الأداء الرئيسي الأكثر أهمية في هذه التقارير؟

معدل نمو المبيعات الشهرية مقترناً بهامش الربح الصافي. النمو بدون ربحية هو مجرد استنزاف للموارد على المدى الطويل.

4. كيف تساعد تقارير المبيعات في تقليل المرتجعات بشكل فعلي؟

من خلال تتبع أنماط المرتجعات حسب المنتج أو المندوب أو المنطقة، مما يسمح بمعالجة السبب الجذري مثل عيوب التصنيع أو سوء وصف المنتج.

5. هل يمكن الاعتماد على جداول Excel للشركات المتوسطة؟

لا يُنصح بذلك. الجداول اليدوية تفتقر للمزامنة الفورية، وتصبح مصدر أخطاء فادحة مع نمو حجم البيانات وتعقيد العمليات.

6. ما تأثير هذه التقارير على قرارات التوظيف في فريق المبيعات؟

تحدد التقارير بدقة ما إذا كنت بحاجة لموظفين جدد لزيادة التغطية، أو أن المشكلة تكمن في كفاءة الموظفين الحاليين وتحتاج لتدريب.

7. كيف أكتشف العملاء الذين يتسببون في خسائر غير مباشرة؟

من خلال تقرير الربحية حسب العميل، الذي يكشف من يطلب خصومات عالية، ودعم فني مكثف، ودفعات متأخرة، مما يلغي أي ربح من مبيعاته.

8. ما دور نظام ERP في تحسين دقة تقارير المبيعات؟

يوحد نظام ERP البيانات من المبيعات، المخزون، والمحاسبة في مصدر واحد للحقيقة، مما يلغي التناقضات ويوفر تقارير آنية وموثوقة.

أصل قابل للتنزيل: نموذج تقرير مبيعات شهري مبسط

استخدم هذا الجدول كنموذج أولي لمراجعة أداء شركتك شهرياً. يغلق هذا النموذج فجوة المنافسين الذين يقدمون قوالب معقدة غير قابلة للتطبيق الفوري.

المؤشر | الشهر الحالي | الشهر السابق | نسبة التغير | الملاحظات الإجرائية |

|---|---|---|---|---|

إجمالي الإيرادات | ||||

تكلفة البضاعة المباعة | ||||

هامش الربح الإجمالي | ||||

عدد الصفقات المغلقة | ||||

متوسط قيمة الصفقة | ||||

قيمة المرتجعات | ||||

نسبة التحصيل النقدي |

الخاتمة

البيانات ليست مجرد أرقام تُحفظ في الأرشيف. إنها البوصلة التي تحدد ما إذا كانت شركتك تسير نحو التوسع المستدام أو الانحدار الصامت. إن التحول من الاعتماد على الحدس إلى الاعتماد على التقارير الدقيقة هو ما يفصل بين الشركات التي تنجو والشركات التي تقود السوق.

تتمثل التحديات الحقيقية في تشتت البيانات بين أنظمة المبيعات والمخزون والمحاسبة، مما ينتج تقارير متضاربة. الحل الجذري يكمن في توحيد هذه العمليات عبر نظام تخطيط موارد المؤسسات (ERP) الحديث. هنا تبرز حلول مثل رايتو (Raito) كنموذج طبيعي لأنظمة ERP التي تدمج بيانات المبيعات في لوحة معلومات موحدة، مما يمكن صاحب الشركة من اتخاذ قرارات فورية. يمكنك استكشاف كيفية تحقيق هذا التكامل الاستراتيجي وتحويل بياناتك إلى ميزة تنافسية عبر زيارة موقع رايتو

لا تنتظر حتى نهاية الربع المالي لتكتشف الفجوات. ابدأ بمراجعة تقاريرك الأساسية اليوم، واطلب استشارة متخصصة لتصميم هيكل تقارير يتناسب مع حجم وطبيعة عملك.

27,762 مشاهدة

27,111 مشاهدة

26,886 مشاهدة

26,686 مشاهدة

26,652 مشاهدة